文 | HW君

1. 美联储降息

不久前有一则财经新闻:

美国时间2020年3月3日,美联储(Fed)在临时会议上决定降息50个基点,以应对愈演愈烈的新冠疫情。

美联储表示,尽管冠状病毒「对经济活动构成不断演变的风险」,但「美国经济的基本面依然强劲」。

这项经济刺激举措得到美国联邦公开市场委员会(FOMC)成员的一致通过。

总的来说,这一则消息会被描述为「美联储降息」。

通常人们会关心这则消息出来后,金融市场尤其是美股会怎么反应。

这里的反应包括美联储宣布降息当天股市的反应,以及未来股市的反应。

而「未来」可能是未来几个月,几个星期,甚至只有几天,通常不会太长。

因为再过几天,人们的注意力已经转移到其他新闻对于市场的影响上了,例如美国大选。

我们将上述新闻的背景信息进行补充,得到下面这样一个表述完整的版本:

①. 2020年3月3日,美联储来不及等正式会议,提前两个星期在临时会议上决定将联邦资金利率的目标区间降低0.5%(调低后利率区间为1%~1.25%)。

②. 这次降息50个基点,也就是0.5%,力度非常大,是2008年金融危机以来首次单次降息50个基点,之前单次只会降息25个基点。

③. 虽然现在美联储公开市场委员会的12个成员里有3席空缺,总共只有9人投票,但9人全票通过降息决定,也是非常少见的。

④. 而对于此次降息决定的原因,美联储说是因为「新冠疫情」,而不是因为「美国经济本身就差」,美联储认为美国经济依然很好。

「美联储」即美国的中央银行。

所谓「降息」,就是降低「联邦资金利率」。

联邦资金利率(Federal Funds Rate)即是美国各家银行间的银行同业拆息,也就是银行A向另一家银行B借一笔隔夜贷款的利率,简单说就是银行之间超短期贷款的利率。

「降息」之后存钱或借钱的利息都会变少。

网络上流行的对于「美联储降息」的解读大概是下面这样的版本:

一国的央行为了控制一国货币发行的数量,有多种方式,加息降息就是其中一种。

当央行降低利息之后,人们存在银行里的钱能收到的利息就变少了,于是储蓄者会把银行里的钱拿出来用,这样就会增加市场上的货币总量。

也就是说,存钱能拿的利息变少了,人们就不把钱存银行了,而是拿出来消费或投资,于是市面上流通的钱就变多了,钱的流动性也变好了,经济得到了刺激。

因为市面上流动的钱变多了,会有一部分钱流入股市,于是股市就要涨。

所以从「美联储降息」简单推理得「美股要涨」。

HW君的观点是,上述这样流行的解读是错误的。

这类解读基于过时的「金本位」思维,在基本的假设上就是错的。

1971年布雷顿森林体系瓦解,美元与黄金脱钩,「金本位」开始退出世界舞台,世界金融的运行逻辑切换到「信用货币」体系。

也正是从那时起,美联储的重要性才开始渐渐超过美国财政部,美联储的政策越来越被金融分析师们重视。

但人们的思维却没有及时转变过来,还停留在旧世界的「金本位」,因此得出错误的结论。

2. 金本位与信用货币

在旧世界的「金本位」时代,世界财富的总量是固定的,等于黄金的总量。

财富 = 黄金

各国央行根据黄金的储备量来发行本国的货币,即货币发行量受黄金储备量约束。

全世界的黄金总量固定,A国多拿一点,B国就会少一点,所以「金本位」体系天然具有通货紧缩的特性。

我们在《经济 | 比特币和区块链,人造黄金与民主的神话》中举过几个例子:

例如我们熟悉的鸦片战争,就与金本位的通缩特性有关。

当时清朝和英国用的是白银,属于银本位,性质和金本位相同。英国在于清朝贸易中大量逆差,白银源源不断流入清朝,从而导致了英国本土剧烈的通货膨胀。英国本土的白银越来越少,以至于依靠白银交易的商业活动无法继续,最后只能发动鸦片战争。

同样的清朝实行重农抑商、闭关锁国政策,也与银本位有关。并非是康熙愚蠢至极,而是当时的人们根本不懂得「货币银行学」。沿海繁荣的商业贸易带来大量的贸易顺差,明朝时从美洲流入的白银引起了剧烈的通货膨胀,是明朝灭亡的推手之一。到了清朝也是如此,通货膨胀下社会剧烈动荡,人民苦不堪言。而皇帝并不懂银行学,没有办法像现代的央行一样实行货币政策,所以就干脆直接闭关锁国禁止贸易,防止大量白银的涌入而冲击社会的安定。

我们也可以说,一战二战有很大的原因是因为金本位的通缩性质导致各国的货币矛盾无法协调,进而发展为抢夺黄金白银导致战争爆发。

而当1971年「信用货币」体系形成之后:

财富 = 信用

宏观上的货币发行依靠的是一国的信用,微观上则是「贷款创造存款」。

此时与「金本位」相比,钱就变成了都是「凭空印出来」的,一国央行可能会不受约束而滥发货币。

而「央行失去黄金的约束会滥发货币,滥发货币会导致通货膨胀,通货膨胀将奴役所有人」就是哈耶克「通往奴役之路」的核心观点,也是中本聪创造比特币的指导思想。

但「信用货币」体系解决了「金本位」因黄金总量固定导致的「货币供给弹性不足」与「天然通缩」的问题,是一种生产力的进步,世界金融秩序不可能重新倒退回旧世界的「金本位」。

提及「信用货币」理论的文章:

1971年8月,布雷顿森林体系瓦解,美元与黄金脱钩,世界金融秩序重构。

在从「金本位」切换为「信用货币」体系的过程中,一些旧世界的思维习惯阻碍了人们的正确思考。

在「金本位」时代,全世界的财富总和是正值,是黄金白银的总量。

在「信用货币」时代,全世界的财富总和是零,你的资产在银行的资产负债表中对应着银行的负债。

即假如你拥有10亿元的资产存在银行A,那么对于银行A来说银行A就有10亿元的负债。

当你向银行A贷款1亿元时,你就有了1亿元负债,而对于银行A来说则增加了1亿元的资产。

有多少资产就对应多少负债,资产负债表上和为零,财富是凭空创造出来的。

基于这两种情况,就会出现两种对「美联储降息」的不同理解。

3. 降息影响经济的逻辑

当我们去思考「美联储降息」对于市场的影响时,要记得参与到市场的是一个个具体的人,每个人都拥有做自我选择的「自由意志」。

提及「自由意志」的文章:

也即是,每一个在市场中参与金融交易的个人,都拥有自己做出买入或卖出决定的自由。

人们不会因为美联储降息了,就一定会把银行里的钱拿出来,去买股票。

一个拥有「自由意志」的个人完全可以反向操作,他可以在美联储宣布降息之后,把手里的股票卖掉,然后把钱存进银行里。

因此,在思考「美联储降息」对市场的影响时,我们不能采取静态思维,做简单的线性推论。

而是应该采取「动态博弈」的思维方式,做整体的系统推论。

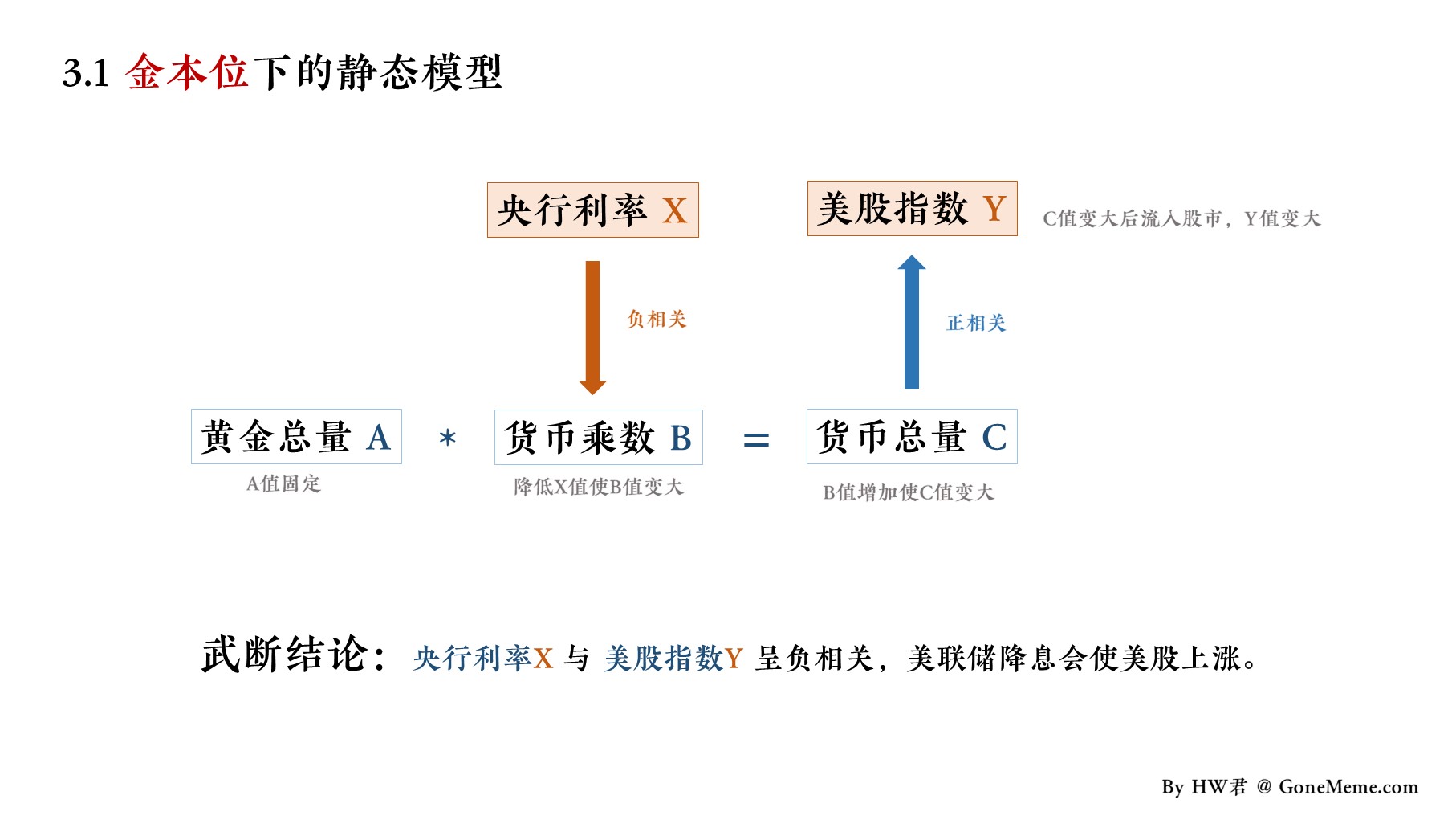

3.1 金本位下的静态模型

我们一般认同下面的这个关系:

基础货币 * 货币乘数 = 货币总量

在金本位逻辑里,基础货币即是黄金总量,是固定的。

央行通过改变利率影响货币乘数,最终影响市场上的货币总量。

而市场上的货币总量会直接影响股市。

可以表示为以下的模型图:

金本位下的静态模型

基础货币是固定的,央行利率影响货币乘数最终影响货币总量,而货币总量决定了美股指数的涨或跌。

最后的结论便是央行利率与美股指数呈负相关。

翻译成大白话就是:

美联储降息,美股会涨;

美联储加息,美股会跌。

HW君认为这种结论是十分武断的,现实世界运行的逻辑远远不是这样线性简单。

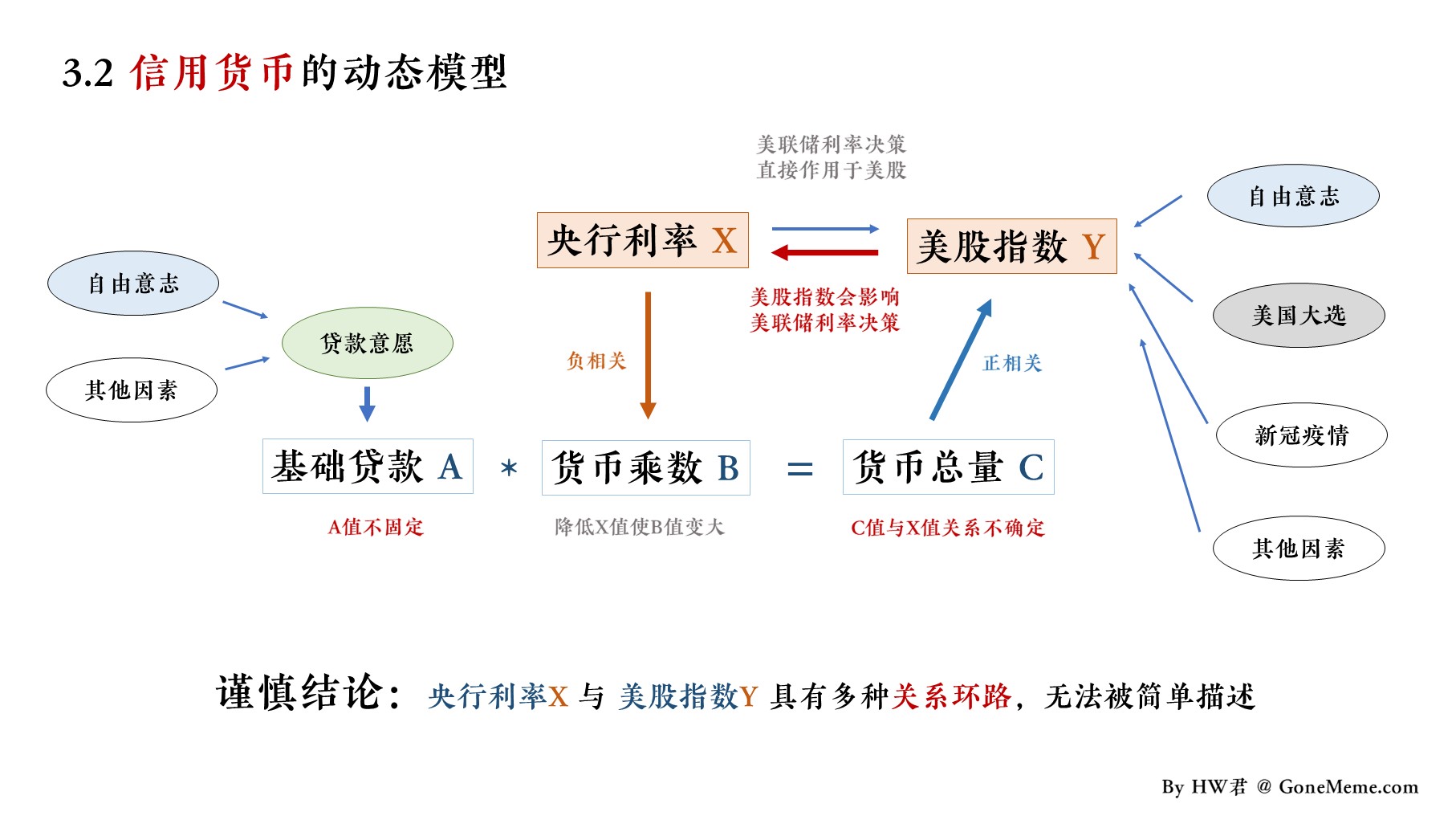

3.2 信用货币的动态模型

在这里HW君尝试给出一个基于「信用货币」逻辑的动态模型,以便理解「金本位」思路错在哪里。

HW君并非专业的金融从业人员,所以只能给出一个简陋的分析:

信用货币的动态模型

在信用货币体系里,基础货币是不固定的,它最初是市场上一系列个体与银行发生贷款行为,凭空创造出货币,我们姑且称这部分货币为基础贷款。

这部分基础贷款并不像黄金总量一样有固定值,它取决于市场上个体的贷款意愿,而又有多种因素会影响个体的贷款意愿。

基础贷款进入市场之后,与货币乘数相乘之后得到货币总量,这一部分的逻辑与金本位模型一致。

而央行利率会影响货币乘数进而影响货币总量,最后影响美股指数,这一部分的逻辑也是与金本位模型一致。

但是在实际中,美股指数会反过来影响美联储对于央行利率的决策。

例如,川普每天发推特喊话施压美联储主席鲍威尔,要鲍威尔降息,美股要永远涨,MAGA。

并且,美联储不仅会通过改变央行利率影响货币乘数进而改变货币总量最后影响美股指数。

事实上,在美联储发布降息消息的那一刻,市场上的投资者听到了这条消息,货币乘数还没来得及发生改变,美股的买卖行为就产生了,美联储的消息直接影响了美股指数。

更复杂的是,除了美联储的决策可以影响美股指数之外,还有很多其他因素可以影响美股。

例如投资者的自由意志、美国大选、新冠疫情等,HW君这里提及的因素只是冰山一角。

3.3 统计意义上的负相关

既然影响股市涨跌的变量有这么多,那我们是不是就完全不能知道美联储降息对美股有什么影响了吗?

也不是的。

我们可以这样表述:

央行利率与美股指数具有统计意义上的负相关。

这句话告诉你的是在过去的统计中,「美联储降息」之后比较可能发生的是「美股上涨」。

并且事实上由于市场中人们存在有自由意志,他们在获知了这个规律之后会反过来强化这个规律(索罗斯称为反身性),引发「预言的自我实现」。

但过去的统计规律并不会自动适用于未来的某次事件。

「统计规律」不等于「因果规律」,统计规律只能当做决策的参考。

在金融市场上如果有人拿过去的统计规律当因果规律,那一般最后会亏到血本无归。

就像从统计意义上来说,广东人普遍不会吃辣。

但具体到一个单独的广东人来说,你不能断定他一定不会吃辣。

像HW君就挺能吃辣的。

4. 如何评价此次美联储降息

然后我们具体谈谈「3月3日美联储在临时会议上决定降息50个基点」这个事情。

美联储这次因新冠疫情降息50个基点的行为,是不合理的,或者说是不服人心的。

不然就是美联储在说谎,他们降息的决定并非因为新冠疫情,而是美国经济已经严重衰退,不得已选择降息,新冠疫情刚好被拿来当借口。

如果只是因为新冠疫情,美联储没有必要降息,因为降息不能改变任何生产现况,不能让封掉城的解封,不能让隔离的工人返工,也不能让病毒的毒性马上下降。

这些金融层面的政策对于这种大型公共事件来说没有显著作用。

那些由于新冠病毒而产生的问题并不会央行利率的降低而出现任何改变,反而这个时候降息是扰乱整个市场的正常运作。

美国的金融市场是一个非常成熟的市场,有着各种各样丰富的金融工具。

面对新冠疫情,投资者可以做空也可以对冲,总能找到很多应对的手段以分散风险降低损失。

所以HW君认为,此次是因为美国的经济由于贸易战出现了严重的衰退,美联储才决定降息以刺激经济,跟新冠疫情关系不大。

美联储通过影响货币乘数进而影响货币总量,而降息会增加货币总量,也就是引起通货膨胀。

我们在《经济 | 高房价、房产税与乡村振兴》有讲过,通货膨胀实际上是在剥削持有现金的人,以补贴持有负债的人。

在信用货币体系中,谁先拿到贷款,持有负债,谁就能在通货膨胀中获利。

九十年代的A和B两个人,A去银行存钱1万块钱,B去银行借1万块钱,对于当时来说1万块算是很大的一笔数目了。过了二十年之后,因为国内剧烈的通货膨胀,A存的钱不值钱了,B欠的钱也不值钱了。

那么从总体上看,通货膨胀就是剥削了持有现金的人,补贴了持有负债的人。

并且美联储原本应对美国经济衰退有150个基点的降息空间,这次一次性就降了50个基点,实在有些操之过急。

如果后面还有什么更险峻的经济问题,彼时美联储能施展的空间就太捉襟见肘了。

5. 附录:美联储的前世今生

联邦储备系统(Federal Reserve System)简称「美联储」或「Fed」,是美国的中央银行。

5.1 在美联储之前

美国是一个联邦制的政体,每个州有着各自的立法权和司法权。

1783年美国独立战争打完后,美国第一任财政部长亚历山大·汉密尔顿试图建立一家中央银行,但遭到各州的强烈抵制。

汉密尔顿想要建立央行的目的是:

让联邦政府接管各州政府在独立战争中所欠债务;

偿还战争债务;

为联邦政府筹钱;

建立国家银行并创建通用货币。

在汉密尔顿的坚持下,1791年由各州议员把持的美国国会批准在费城建立美国第一银行,试营20年,到期后需重新批准。

1811年,20年期限到期,国会没再批准续营,美国第一银行被迫关闭。

1812年,英美战争(美国第二次独立战争)爆发。

美国虽然勉强打赢了战争,但经济受创,军费和战争债务的增加使原本的脆弱的联邦政府财政更加混乱不堪。

当时美国市场上合法的货币有金币和银币,但携带和交易不方便,民众纳税还债时只能选择各州地方银行发行的纸币。

但地方银行鱼龙混杂,劣币泛滥,美国金融业一片混乱。

1816年,麦迪逊总统批准在费城成立美国第二银行,但由各州议员把持的美国国会仍然坚持需要20年审批期限。

20年后到1836年,美国第二银行到期后未能通过国会的审批,被迫转变为一家地方普通银行维持经营。

1841年,美国第二银行破产关闭。

美国第一、第二银行的成立与废除反应了美国实质上的「央地分权」矛盾。

其中「央」指中央政府,即美国的联邦政府。

而「地」指地方政府,即美国各州的州政府。

不过在美国国会上做政治操作时会有另外一套说辞,来自各州的议员称中央银行不能代表全美国人民的利益,会成为纽约和费城的资本家们攫取利益的工具。

这其实是在「挟人民而令中央」,属于央地权力的斗争。

在接下来的70多年里,美国作为一个庞大的经济体,一直没有一家中央银行。

没有中央银行的结果便是整个金融市场野蛮生长,一方面银行业蓬勃发展,另一方面又经常发生市场崩溃的金融危机。

在1873年、1884年、1890年、1893年、1895年和1907年,美国先后发生了6次大规模的银行倒闭风波。

其中1895年在遭遇金融危机时,总统克利夫兰不得不向大银行家摩根(John Pierpont Morgan)求助。

1907年再次发生金融危机时,也是靠摩根出手调集资金情况才转危为安。

5.2 美联储的结构

1907年,在经历了多次金融危机之后,美国人终于打算建立一个中央银行。

经过一系列筹备,到1913年,美国国会通过「联邦储备法案」,总统签字,美联储正式建立。

美联储的主要功能是:

在非黄金本位下制造货币;

管理及规范银行业;

通过买入及售出美国国债来执行货币政策;

维持一个稳定的支付系统。

当时有着「美联储的总设计师」之称的保罗·沃伯格在创立美联储时采取了一系列的制度设计,以试图消除当时人们对于「中央银行」这个集权怪物的担忧。

美联储的结构是全世界中央银行中最复杂的,其制度设计的初衷是为了使美联储能够保持一定独立性,不被个别集团控制,能够相对公正地代表不同地方州之间的利益。

美联储系统大致上包括:

联邦储备局

联邦储备银行

联邦公开市场委员会

约3000家成员银行

5.2.1 联邦储备局和储备银行

首先,美联储由位于华盛顿的联邦储备局和12家地区储备银行组成。

12家地区储备银行所在的城市分别为:

波士顿、纽约、费城、克利夫兰

里士满、亚特兰大、芝加哥、圣路易斯

明尼阿波利斯、堪萨斯城、达拉斯、旧金山

这是为了缓解「央地分权」矛盾而采取的策略,它实际上掩盖了美国的货币和信贷业务高度集中于在「纽约」这一金融重镇的事实。

同时,沃伯格将美联储的总部设在政治首都华盛顿,有意远离它真正的决策中心纽约,以进一步分散人民对于纽约金融家的顾虑。

其中特别的是,华盛顿的联邦储备局虽然隶属于联邦政府管理,但12家地区储备银行由私人非营利性组织来管理。

美元纸币就是由这12家地区储备银行发出的,这12家储备银行的股东均为各州当地最重要的私人银行,董事会成员为各州的银行家和大学校长,代表了各州的利益,这种制度设计也是为了平衡央地分权的矛盾。

因此美联储有时候会被一些人说成是「伪装成央行的私人银行」。

5.2.2 联邦公开市场委员会

在人员任命上,美联储也设计了一套复杂的策略,来平衡央地分权的矛盾。

美联储最重要的部门是联邦公开市场委员会FOMC(the Federal Open Market Committee)。

委员会由12个人组成,模式为「7+5」。

首先有7名常任执行委员,这七人内包含1名主席和1名副主席。

这7人必须由总统提名,经国会参议院批准才能上任,并且一旦上任总统就无法单独罢免,除非获得国会三分之二票数通过。

剩下5席中纽约联储银行行长固定占1席,其余4席由其他11个地方联储银行行长轮换。

这样设计制度的目的同样是为了缓解央地分权的矛盾,至少制度表面看上去要照顾到不同州的利益。

联邦公开市场委员会的这12名成员每年要开8次会议,每隔六周一次,决定美元的基准利率。

我们常讲的美联储升息降息的决定,就是由这12名成员在这些会议上达成。

本来今年2020年3月18日才会举行议息会议,结果这次FOMC等不及了,提前两个星期在临时会议上宣布降息50个基点。

5.3 百年之后

1913年,在保罗·沃伯格的设计下,美联储成了全世界制度最复杂的中央银行。

为了平衡各方的利益,使得中央银行保持一定的独立性,不被个别集团控制,最后美联储成为了一个

总统提名,国会审核,独立人士担任,银行家做顾问

的伪装成国家银行的私人银行。

这个制度设计叠床架屋、多重复合、复杂无比,让人在尝试理解其脉络时时常感到十分困扰。

而这一切措施最初的原因是为了做到至少表面上的独立性,以便堵住代表各州利益的国会议员们的嘴,让他们接受中央政府拿走一部分地方政府的权力,以建立中央银行。

那么这一套如此复杂的体系,在一百年后的今天,究竟运行得怎么样呢?

假如「美联储的设计师」保罗·沃伯格复活了过来,看了一眼美联储的现状,肯定「哇」的一声又晕倒了过去。

大人,时代变了。

任凭它设计得再复杂精巧,川普反手就是一条推特,没人比我更懂美联储。

华尔街的金融家都不用写分析报告了,盯着川普发的推特,就可以知道第二天美联储主席鲍威尔会做什么决定。

美国的中央银行制度在运行了百年之后,已经变得腐朽僵化,大大偏离了制度设计时的初衷,急需全面深化体制改革。

HW君建议要「不忘初心,牢记使命」。

(本章节完)

By HW君 @ 2020-03-08

作者!!我终于找到你了我真的好激动好激动!!!以前不见的文章我特别特别喜欢,是我两年前的精神支柱啊啊啊啊!!真好!你还在!

3.1节的大白话的内容是不是写反了呀

谢谢指正,真是严重的错误

可以把以前被封掉的一些仍有意义的文章搬上来呀