文 | HW君

0. 混沌系统

最近资本市场剧烈波动,部分炒股或者买基金的朋友有受到波及。

市面上普遍的观点是,近期的市场波动是由美国国债收益率暴涨导致的。

炒股的朋友们情绪还比较稳定,毕竟是老韭菜了,大不了关灯吃面。

但最近刚玩基金的朋友明显变多了,新晋的基友们可能比较懵。

我只是想安静地买个基金,你美债收益率怎么就关我事了。

其实影响你手中股票和基金的因素有很多,很多事情并不能说一定有关系。

市场是一个混沌系统,就像天气一样,我们很难判定哪片乌云就一定会导致哪个地方下雨。

不过美债收益率暴涨这个事,算是太平洋来了一个巨大的台风,我们几乎可以肯定沿海地区要下雨。

但是具体到微观层面,例如广州和深圳的天气,仍然可能各不相同。

HW君这里会对这次的「美债收益率上涨」从「信用货币」的视角给出一个解释。

不过受限于掌握的信息并不全面,本文只能说是截止于写作时我所持有的观点。

如果后续有什么新的消息导致观点有所调整,那再另外更新。

1. 美债收益率

许多朋友对于美国国债(以下称美债)不是很了解。

美债收益率上涨,对应的是美债价格的下跌,也就是美债被大量抛售。

这个逻辑有点别扭,我们举个例子。

假设A君发行了一笔1年期的100元债券a,利率是10%,B君购买了这份债券。

那么这个债券a的票面价格是100元,票面利率是10%。

也就是B君持有债券a,一年后可以从A君那里拿到110元,收益率为固定的10%,因此债券投资也叫固定收益类投资。

但是债券a是可以在市场上流通的,假设B君临时急用钱,于是把债券a以80元的价格亏本甩卖给了C君。

那么这个债券a在交易之后实际的债券价格是80元,C君一年后仍然可以拿到A君固定的110元,那么此时的债券收益率为:(110-80)/80=37.5%。

也就是债券a的债券收益率从10%涨到了37.5%,而对应的就是债券价格从100元跌到了80元。

当然这其中还有很多奇奇怪怪的概念和公式,真实算法会比上面的例子复杂许多。

但本文我们只需要知道「美债收益率上涨」对应的是「美债价格下跌」就行了。

2. 无风险利率的定锚

一般说到美国国债,主要是看美国10年期国债,它也被称为「无风险利率的定锚」。

因为借钱给美国政府的风险小到可以忽略不计,不用害怕美国政府会违约,所以你的投资约等于是无风险的。

而对应的,股票、保险或者公司债等投资就都是有风险的,你投出去的钱可能会收不回。

因为其他类型的投资相对于美债来说是有风险的,那么这些有风险的投资的收益率就需要比美债高,产生溢价,不然投资者就不如去投资无风险的美债。

因此「美债收益率」就成了一个衡量资产价格的非常重要的标准。

例如我们可以用它来判断当前的美股是否贵了。

现在美股的股息回报率大概在1.5%左右,也就是投资者把钱存进美股赚股息的话,收益率大约是1.5%。

但这个回报率是有风险的,所以当美债收益率超过1.5%时,投资者就会把投资美股的钱取出来,用来配置无风险的美债。

不仅是美股,当美债收益率上涨时,全球所有资产都需要重新评估价格,投资者就会重新思考自己手上的资产是否太贵了。

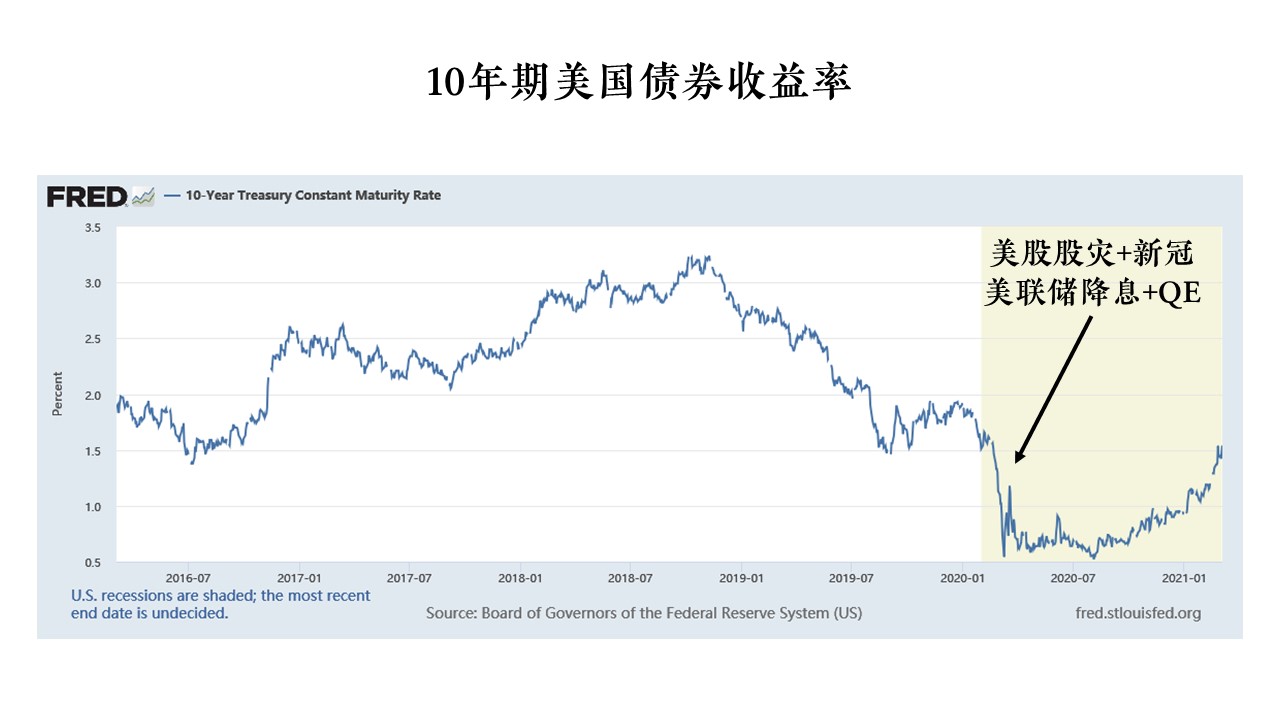

上图是10年期美债收益率的走势。

2020年年初,美股股灾和新冠一起爆发。

美联储放水救市,把联邦基准利率降到0,并进行大规模购债,导致10年期美债收益率降到了0.5%左右。

但随后的这一年,10年期美债收益率又自己涨回来1.5%,整整上涨了1%。

那这意味着什么呢?

我们平时经常讲的美联储降息,降的是联邦基准利率,这个利率是美联储定的,我们这里姑且称其为「官方利率」。

而10年期美债收益率是市场用真金白银交易出来的,这个利率是市场自己走出来的,我们这里可以称其为「市场利率」。

我们在:

这两篇文章里曾经用「名义利率」和「实际利率」这一对概念来表述。

不过因为「名义利率」和「实际利率」在本文有其他的特定用法,所以这里使用的概念为「官方利率」和「市场利率」。

通常情况下,美联储加息一次的幅度是0.25%,而这一年来10年期美债收益率上涨了1%。

那么我们可以看做是这一年来,民间市场已经自行连续加息4次了。

这也就是上面的那两篇文章里说过的,美联储和市场利率是「象与骑象人」的关系。

央行能够操控的只是「官方利率」,但市场自己会走出来一个「市场利率」。

央行也许能够通过改变「官方利率」来对市场的「市场利率」施加影响,但无法完全操纵「市场利率」。

所以这次的美债收益率暴涨,可以看做是民间市场自行加息,市场的资金成本一下子变高了。

这种由于「无风险利率的定锚」改变而导致的全球资产价格重估,是近期金融市场剧烈波动的原因。

那么前期由于低成本资金泛滥而推高的各种妖魔鬼怪,就可能要显出原形。

3. 通胀预期的提升

普通文章到这里就差不多结束了,因为「美债收益率暴涨导致你买的基金下跌」这种结论是最安全保险的。

因为它能给读者一个「正确但无用」的解释,而有时候读者也仅仅需要一个「正确但无用」的解释来让自己安心。

而本站显然不会仅仅满足如此。

为什么美债收益率会暴涨呢?

我们上面讲了,「美债收益率上涨」对应的是「美债价格下跌」,也就是市场上有人在抛售美债。

「抛售美债」的原因可能有下面两种:

①. 美国政府要出问题了,可能未来会还不起债。

②. 美国政府给的利息太低了。

情况①的可能性几乎为0,美国政府不太可能会马上完蛋。

而情况②又是一句正确的废话。

所以为什么市场会觉得美国政府给的利息太低了呢?

答案是市场有着非常强烈的通货膨胀预期。

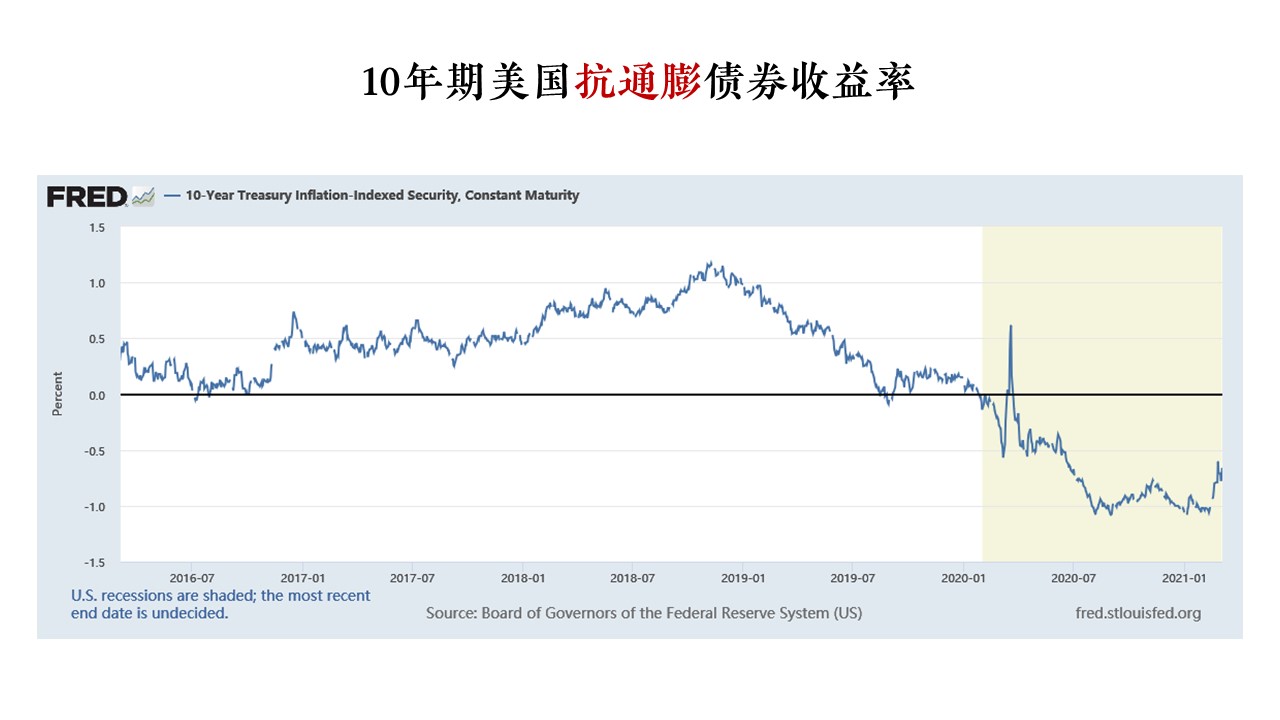

我们可以从「抗通膨债券」看出这一点。

在这一年来,在大部分美债价格不断下跌、收益率不断走高的情况下,有一类美国国债走出了完全相反的趋势。

它就是TIPS,全称Treasury Inflation-Protected Securities,也就是「抗通膨债券」。

这类债券的收益和普通债券一样,在发行的时候就是固定的。

但在到期时,TIPS还会额外根据实时的CPI(消费者物价指数)来给本金乘上一个调整系数,以抵消通货膨胀带来的影响。

上图就是10年期抗通膨美债的走势,现在甚至已经是负利率的了。

也就是抗通膨美债在市场上被大家疯抢,甚至收益率已经为负的也有人要。

对此的解释就是,市场上的人们有非常强烈的通货膨胀预期,认为未来货币将会剧烈贬值。

在这种情况下,这类抗通膨债券就变得非常划算,哪怕当下的收益率的负的,到期之后乘上通胀调整系数之后也能带来巨额获利。

也就是市场上有着非常强烈的通货膨胀预期,人们普遍认为未来会有一次剧烈的通货膨胀,货币会剧烈贬值。

在这种情况下,以当前利率借钱给美国政府,购买普通美债就变得非常不划算。

于是人们卖出美债,拿回现金,而这种行为最后导致美债收益率上涨。

美债收益率上涨后,导致全球资产价格重估,引发金融市场波动。

4. 通胀预期为何提升

既然美债收益率的暴涨来源于市场上的人们对未来有强烈的通胀预期。

那么现在问题就变成了,为什么人们认为未来将会有强烈的通货膨胀?

市面上对于这个问题的回答,一般有:

①. 美联储放水。

②. 拜登政府通过1.9万亿美元财政刺激计划。

回答①是非常常见的。

通货膨胀产生于大量的印钞,而钞票是美联储印出来的。

那么美联储放水就算是印钞了吗?

当然不是。

我们在《经济 | 假如美联储一直放水》有提到这个观点。

按照信用货币理论的视角:

贷款创造存款。

如果底下的商业银行和贷款人没有进行贷款,那么美联储无论怎么扩表,也无法在现有规则下为市场释放货币。

所以在新冠爆发的这一年来,美国的实体部门出现的问题是剧烈的通货紧缩,而非通货膨胀。

美联储主席鲍威尔一直强调,美国政府要给出相应的财政政策来配合,否则光凭美联储的货币政策是失效的。

也就是美联储希望美国政府来充当那个最大的贷款人,为美国实体经济注入真正有效的流动性资金。

所以上面的命题①「美联储放水」并不会一定导致通货膨胀。

而命题②才是关键,它是有效实行命题①的最关键一环。

也就是美联储通过美国政府的1.9万亿财政刺激,才能够达成真正的放水。

现在拜登的1.9万亿美元的财政政策刺激计划正式通过。

这1.9万亿美元是实打实的,要直接进入实体经济的。

这个1.9万亿的财政政策将会向市场释放真正天量的货币,这些货币必定会引起剧烈的通货膨胀。

市场上的人们是基于这种预期才会觉得通货膨胀即将到来。

这才是最近这段时间美债收益率暴涨的原因。

5. 宏观解释

业内一直有一个谜。

在美联储实行天量的量化宽松和零利率的货币政策之后,为什么美国就是没有产生通货膨胀呢?

这个问题在「信用货币」视角下,其实很好回答。

通货膨胀来源于各种贷款行为。

美联储的货币政策只是释放出基础货币,只要底下的商业银行和贷款人没有贷款行为,那么信用货币就不会被创造出来。

而在这个时间节点上,美国市场分为两个部门,实体部门和金融部门。

在新冠袭来,经济全面萧条的情况下,并没有人愿意冒险去贷款经营实体经济,因为真的会血本无归。

所以实体经济没有通胀,只有通缩。

但金融部门可以独立走出自己的繁荣,源源不断拿到贷款玩数字游戏,推高资产价格。

美股、特斯拉、GameStop、比特币……这些投机标上涨的时候,人们并不会觉得它是一种通货膨胀。

我们在《经济 | 完美的通货膨胀周期》里有讲过一个合理的完美的通货膨胀周期是怎么样的。

银行「印钞」的行为可以看成是:

银行稀释了所有持币人当下的购买力,购买贷款人未来的生产活动。

这其实是在奖励敢于创新、敢于冒险的人,去扩大自己的生产活动。

这原本是奖励人们去贷款经营实体经济的。

但在2020年的美国金融部门中,金融部门可以脱离实体经济,既没有提高生产效率,也没有承担风险,却可以源源不断得到银行贷款的奖励。

这从宏观上看就是金融部门对于实体部门的吸血,金融部门拿走了美联储原本想要给实体部门的补贴。

所以在美联储零利率和量化宽松的情况下,实体经济并没有复苏,而金融资产价格再创新高,美国贫富差距被拉得更大了。

现在拜登1.9万亿美元的财政刺激通过,这1.9万亿是实打实进入实体部门的。

它会贷款出天量的信用货币,引起实体经济通货膨胀,而因为通货膨胀是稀释所有持币人的购买力的。

那么在这个可能到来的实体经济通货膨胀过程中,这次就变成了金融部门在补贴实体部门了。

因为金融部门手中的货币也可能会因为实体部门通货膨胀通货膨胀而贬值。

因此作为一个整体的金融部门的通货膨胀预期就被拉高了,表现为想要寻求更高的利率,抛出了手中低利率的美债,于是推高了美债的收益率。

也就是宏观上,我们可以认为美国的金融部门与实体部门之间有利益博弈。

在1.9万亿的财政刺激下,如果保持低利率,那么金融部门就是在被迫补贴实体部门。

但一向只吸别人血的金融部门肯定不会乖乖被占便宜,所以它们推高了市场的资金价格。

而这反映在美债上就是美债收益率暴涨。

6. 美国政府的小心思

我们也可以从另外一个角度来看这次的美债收益率暴涨。

「通货膨胀预期」是一种主观的心理感受,用来讨论宏观经济的时候总是显得不够精准。

但其实市面上有一个可以来量化这种主观感受的指标,叫「预期通胀率」。

预期通胀率的公式也很简单:

预期通胀率 = 名义利率 – 实际利率

这个「名义利率」其实就是上面的「10年期美债收益率」。

而「实际利率」其实也就是上面的「10年期抗通膨美债TIPS收益率」。

所以预期通胀率上涨,其实可以有两个原因。

一个是名义利率上涨,也就是10年期美债收益率暴涨,价格下跌。

另一个就是实际利率下跌,也就是10年期抗通膨美债TIPS收益率下跌,价格上涨。

而实际上这两种情况同时发生了。

普通美债被大量抛售,收益率暴涨。

同时抗通膨美债被大量买入,收益率跌到负值。

这其实也是市场和美国政府之间的博弈。

在过去的这些时间,普通美债大量发行,而抗通膨美债的发行非常非常少,以至于市场上都买成了负利率了。

因为大家都知道美国政府借的钱其实最后都是不用还的,而是靠通货膨胀来稀释。

而靠通货膨胀稀释其实就是所有持币人在买单,其实就是赖账。

在这种情况下,美国政府想要从市场借钱,那就要支付更高的利息。

但美国政府又不愿意支付更高的利息,所以不愿意多发一些抗通膨美债TIPS。

这样的双重结果就是「预期通胀率」这个指标不断上涨。

你不能又想借钱,又想赖账。

所以在这种情况下,美联储把官方利率降到0也没用,市场会自己走出一个高昂的真实市场利率。

因为美国政府要借钱了,市场可不愿意让美国政府白占便宜,以那么低的利息借到钱。

7. 哪种类型的通胀

那么我们说1.9万亿美元的财政刺激,真就是灵丹妙药可以包治百病吗?

当然不是。

一方面值得肯定的是,这1.9万亿的刺激计划是真的要进入实体部门的,多少是要比之前的货币政策放水要强太多的。

之前美联储放水的货币政策只是让资金在金融部门空转,祸害无穷。

但另一方面的问题在于,这1.9万亿的刺激计划,抛开最终的落地情况,它有多少前瞻性。

也就是这1.9万亿投资下去之后产生的产能,它究竟是先进产能,还是落后产能。

如果它是先进产能,那它还真的能让美国再次伟大。

如果是落后产能,那么美国是想要自己搞内循环呢?还是想要和全世界一起内卷?

而刺激计划一旦开始真正执行,那么通货膨胀几乎是板上钉钉的。

如果经济没有有效增长,运气好一点的话得到的就是「停滞性通货膨胀」。

如果运气差一点,那么得到的就是「恶性通货膨胀」。

(本章节完)

By HW君 @ 2021-03-06

… [Trackback]

[…] Read More here on that Topic: gonememe.com/archives/5965 […]

… [Trackback]

[…] Find More on on that Topic: gonememe.com/archives/5965 […]